Aktuální úrokové sazby hypoték v ČR: Přehled a vývoj v roce 2026

Úrokové sazby hypoték v České republice se v roce 2026 postupně uklidňují. Po roce 2023, kdy se úroky dostaly na více než 7 procent, a následném výrazném růstu v prvních měsících 2024, se situace v posledních šesti měsících změnila. Lidé, kteří čekali na lepší podmínky, teď mají reálnou šanci. V lednu 2026 byla průměrná úroková sazba pro nové hypotéky kolem 5,03 %, ale dnes už mnoho bank nabízí sazby pod 4,5 %. Nejnižší dostupné sazby se pohybují kolem 4,19 %, a některé banky dokonce nabízejí 4,1 % pro klienty s výborným kreditním profilem a vysokým příjmem.

Co ovlivňuje úrokové sazby hypoték v ČR?

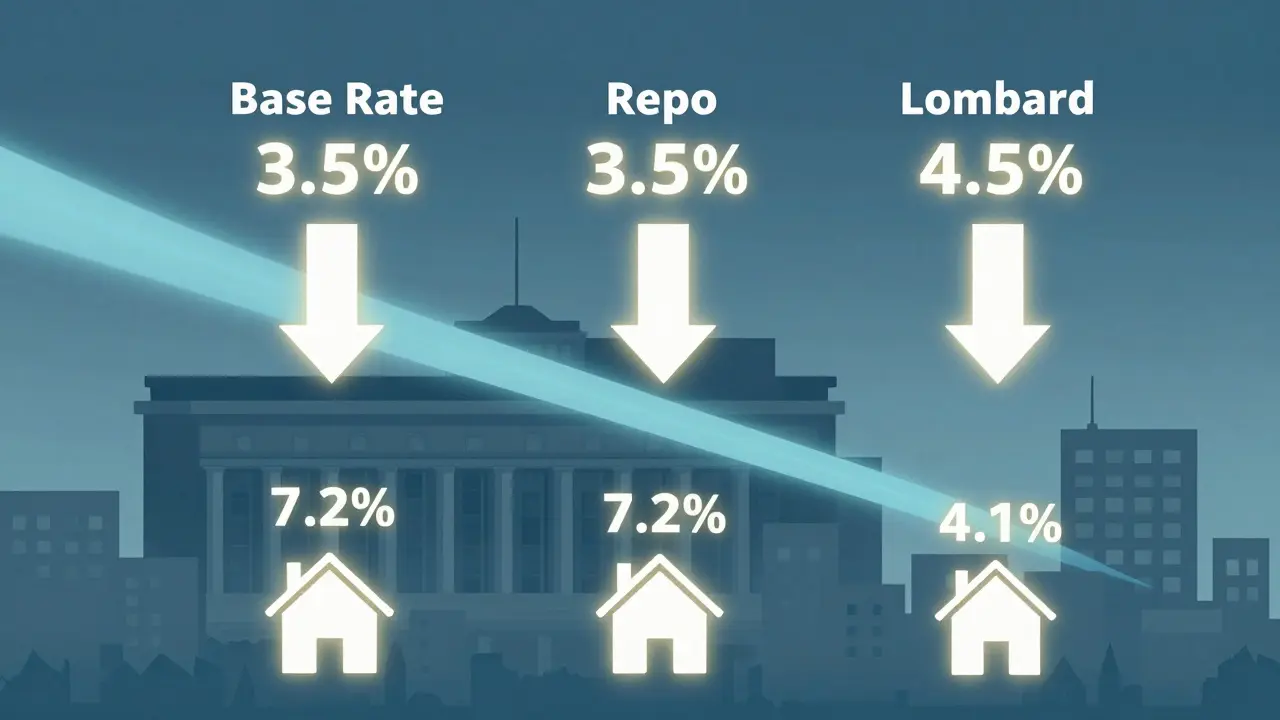

Nejdůležitější faktor je stále základní úroková sazba České národní banky. Ve svém zasedání v únoru 2026 ČNB rozhodla ponechat tuto sazbu na úrovni 3,5 %. To je stejná úroveň jako od května 2025. Pro běžného občana to znamená, že banky mají nižší náklady na peníze, které pak mohou poskytovat jako hypotéky. Když ČNB snižuje úrokovou sazbu, banky se nevyplatí ihned předávat úspory zákazníkům - ale v posledních měsících to začíná dělat více bank, protože konkurence roste.

Navíc se zvyšuje stabilita trhu. V roce 2024 mnoho lidí ztratilo možnost získat hypotéku kvůli rychlému růstu cen bytů a vysokým úrokům. Dnes je situace jiná. Ceny bytů se stabilizovaly, někde i mírně klesly, a lidé mají větší jistotu, že se nezaváží do příliš dlouhého dluhu. To zvyšuje důvěru bank - a tím i ochotu nabízet lepší podmínky.

Kdo dostane nejnižší úrok?

Nejlepší sazby nejsou dostupné všem. Ty, kteří mají vysoký příjem, stabilní zaměstnání, malý dluh a vysoký vlastní příspěvek, jsou v nejlepší pozici. Například klient, který přináší 30 % vlastního příspěvku, má stabilní příjem nad 50 000 Kč měsíčně, nemá žádné jiné úvěry a má dlouhodobou pracovní zkušenost, může získat sazbu kolem 4,1 %. Tyto podmínky platí hlavně u velkých bank, jako jsou ČSOB, Komerční banka nebo UniCredit Bank.

Na druhé straně, lidé s nižším příjmem, nebo ti, kteří mají jen 10 % vlastního příspěvku, často musí platit alespoň 5,2 % a více. Některé banky, zejména menší nebo specializované instituce, mohou nabízet i sazby nad 6 % pro rizikovější klienty. To znamená, že úrok není jen otázka banky - je to otázka vašeho finančního profilu.

Co se děje u repo, diskontní a lombardní sazby?

ČNB používá tři klíčové sazby, které ovlivňují, jak levné jsou peníze pro banky:

- Základní úroková sazba: 3,5 % - to je ta hlavní, která ovlivňuje celý trh.

- Dvoutýdenní repo sazba: 3,50 % - banky tady půjčují peníze od ČNB na krátkou dobu, obvykle na dva týdny.

- Diskontní sazba: 2,50 % - banky mohou půjčit peníze od ČNB, pokud mají hotovostní potíže, ale musí předložit zajištění.

- Lombardní sazba: 4,50 % - to je cena, kterou banky platí, když si půjčí peníze od ČNB na krátkou dobu, když nemají jinou možnost.

Tyto sazby jsou udržovány na stabilní úrovni, což znamená, že banky nečekají na další významné změny. To jim umožňuje předvídat náklady a předávat je zákazníkům v podobě stabilních úrokových sazeb. Pokud by ČNB začala zvyšovat sazby, zvýšily by se i hypotéky. Pokud by je začala snižovat, hypotéky by se mohly dostat pod 4 %.

Co se změnilo oproti minulým letům?

V roce 2022 byly průměrné hypotéky kolem 3,8 %. V roce 2023 se sazby začaly rychle zvyšovat - v červenci 2023 už byly v průměru 5,7 %. V lednu 2024 dosáhly vrcholu na 7,2 %. To byla období, kdy mnoho lidí odložilo koupi bytu. V polovině roku 2024 začaly sazby mírně klesat, ale teprve v roce 2025 se začaly výrazněji snižovat. V lednu 2025 byla průměrná sazba 5,9 %. V lednu 2026 už je to 5,03 %, a dnes je možné najít i sazby pod 4,5 %.

Toto je první období od roku 2020, kdy se úrokové sazby hypoték blíží k hodnotám před pandemií. Zároveň se však liší v jedné věci: dnes je trh stabilnější. Lidé nejsou tak překvapeni rychlým růstem, a banky nejsou tak zmatené. Všechno toto vede k pomalejšímu, ale jistějšímu poklesu.

Když hledáte hypotéku - co dělat?

Nejlepší věc, kterou můžete udělat, je porovnat nabídky. Nezůstávejte u jedné banky. Každá banka má jiné kritérium pro přidělení sazby. Některé banky nabízejí nižší úrok, ale vyšší poplatky. Jiné mají nižší poplatky, ale vyšší úrok. Některé banky vyžadují, abyste měli více než 30 % vlastního příspěvku. Jiné akceptují i 15 %.

Navíc se stále více bank nabízí možnost fixace úroku na 5, 10 nebo dokonce 15 let. Pokud si myslíte, že úroky budou dále klesat, můžete si vybrat krátkou fixaci. Pokud chcete jistotu, můžete si zvolit delší fixaci - ale pak budete platit o něco víc.

Nezapomeňte také na státní podpory. Programy jako státní příspěvek na bydlení nebo prémie za energetickou úspornost mohou snížit vaše náklady na bydlení a zlepšit vaši schopnost splácet hypotéku. Některé banky dokonce nabízejí nižší úrok, pokud vaše nová nemovitost splňuje některé energetické standardy.

Co se bude dít v příštích měsících?

ČNB zatím neplánuje žádné změny v úrokových sazbách. Všechny známé informace naznačují, že základní sazba zůstane na 3,5 % alespoň do konce roku 2026. To znamená, že úrokové sazby hypoték budou pravděpodobně stále klesat, ale pomalu. Významné poklesy pod 4 % jsou možné, ale ne všechny banky je budou nabízet. Nejpravděpodobnější scénář je, že sazby se stabilizují kolem 4,3 % až 4,7 % v průměru.

Pro lidi, kteří teď hledají byt, je to ideální čas. Nejde o „nejlepší možný čas“, ale o „nejlepší čas za posledních pět let“. Pokud máte finanční stabilitu, máte šanci získat hypotéku pod 5 % - a to je významný pokrok oproti minulosti.

Jaká je aktuální průměrná úroková sazba hypotéky v ČR v roce 2026?

V lednu 2026 byla průměrná úroková sazba pro nové hypotéky v České republice 5,03 %. V únoru 2026 se sazby mírně snížily a některé banky již nabízejí sazby kolem 4,5 %, zatímco nejnižší dostupné sazby dosahují 4,19 %. Nejlepší podmínky mají klienti s vysokým příjmem a vysokým vlastním příspěvkem.

Proč se úrokové sazby hypoték snižují v roce 2026?

Snižování úrokových sazeb je přímým důsledkem rozhodnutí České národní banky, která v únoru 2026 ponechala základní úrokovou sazbu na 3,5 %. Tato sazba je od května 2025 stabilní, což znamená, že banky mají nižší náklady na půjčování peněz. Kombinace stabilní sazby, sníženého rizika na trhu a nižších cen bytů umožňuje bankám nabízet lepší podmínky.

Můžu získat hypotéku s úrokem pod 4 %?

Ano, ale pouze pokud splňujete přísné podmínky. Nejnižší sazby kolem 4,1 % nabízejí banky výhradně klientům s příjmem nad 50 000 Kč měsíčně, minimálně 30 % vlastního příspěvku, bez jiných úvěrů a s dlouhodobou pracovní stabilitou. Většina lidí bude muset platit alespoň 4,5 % a více.

Je lepší zvolit fixaci na 5 nebo 15 let?

To závisí na vašem rizikovém profilu. Pokud si myslíte, že úroky budou dále klesat, krátká fixace (5 let) je lepší volba - pak můžete při příštím obnovování získat ještě lepší sazbu. Pokud chcete jistotu a nemůžete si dovolit riziko zvýšení splátek, volte delší fixaci (10-15 let). Dlouhá fixace je však většinou o 0,3-0,7 % dražší než krátká.

Jaký vliv má státní podpora na úrokovou sazbu?

Státní podpora, jako je příspěvek na bydlení nebo bonus za energetickou úspornost, neovlivňuje přímo úrokovou sazbu. Ale zlepšuje vaši schopnost splácet hypotéku, což může banku přesvědčit, že jste méně rizikový klient. Některé banky pak nabízejí o 0,2-0,4 % nižší úrok, pokud vaše nemovitost splňuje energetické standardy EPC A nebo B.