Podpojištění nemovitosti: Jak mu předejít a proč hrozí

Podpojištění nemovitosti není jen technický termín z pojišťovacích smluv. Je to skryté riziko, které může zničit vaši finanční stabilitu v okamžiku, kdy na to nejste připraveni. Představte si, že požár zničí část vašeho domu. Pojišťovna vyplatí jen polovinu nákladů na opravy. Proč? Protože vaše pojištění je stále na hodnotě z roku 2018, kdy byl dům postaven. Toto není vzácný případ. Podle dat Kooperativy z roku 2023 má 63 % majitelů nemovitostí v Česku podpojištěný dům. A většina z nich to ani neví.

Co je podpojištění nemovitosti?

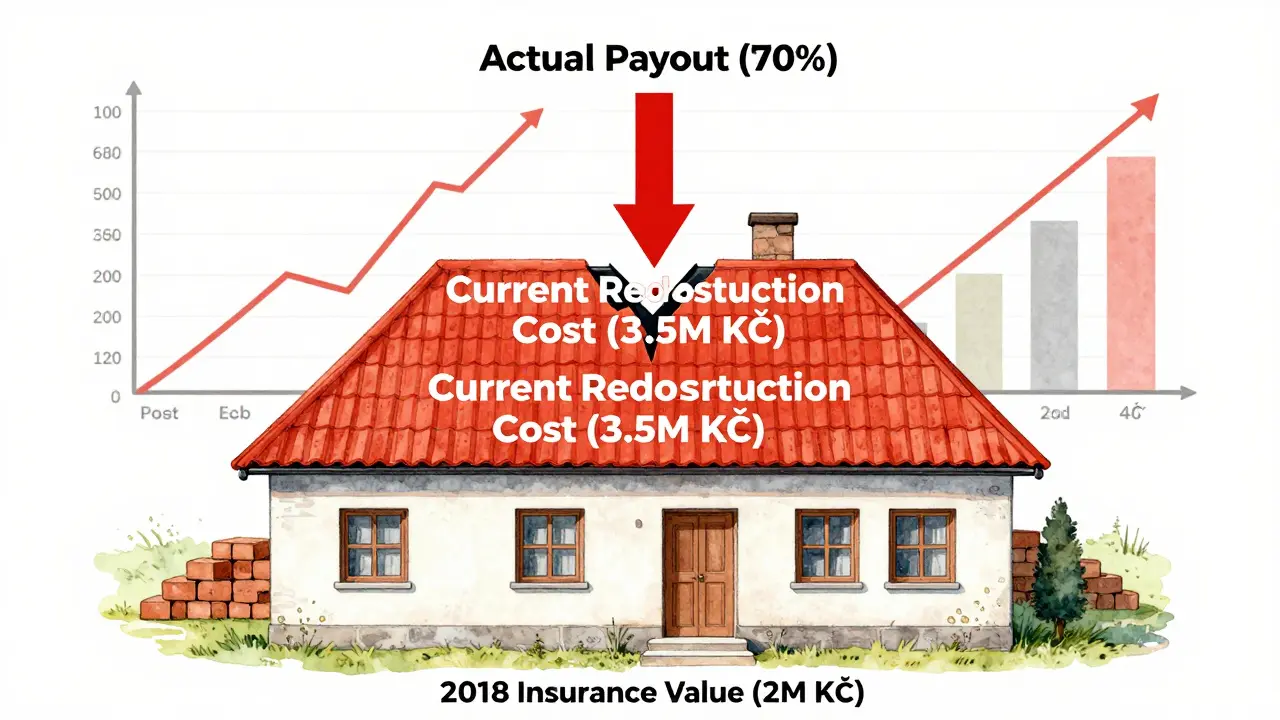

Podpojištění znamená, že vaše nemovitost je pojištěna na nižší částku, než je její skutečná obnovovací hodnota. To znamená, že pokud dojde k škodě, pojišťovna nevyplatí plnou částku na obnovu. Podle českého pojištěního svazu je podpojištění definováno jako stav, kdy pojistná částka kryje méně než 80 % aktuální obnovovací hodnoty nemovitosti. Například: pokud by váš dům dnes stál 5 milionů Kč na obnovu, ale vaše smlouva má pojistnou částku jen 3,5 milionu Kč, jste podpojištěni o 30 %. A to má důsledky.

Podle § 289 občanského zákonníku má pojišťovna právo uplatnit poměrné krácení. To znamená, že vyplatí pouze tolik, kolik procent pojistné částky kryje skutečné hodnoty. V našem příkladu: 3,5 milionu / 5 milionů = 70 %. Pokud by škoda činila 1 milion Kč, vyplatí jen 700 tisíc Kč. Zbývající 300 tisíc musíte doplatit z vlastní kapsy. A to při škodě, kterou jste nečekali.

Proč hrozí podpojištění?

Podpojištění není náhodné. Vzniká kvůli třem hlavním důvodům, které se opakují u téměř každého, kdo má smlouvu starší než pět let.

- Růst cen stavebních materiálů - Za posledních 5 let se ceny stavebních materiálů zvýšily o 47,8 % (Český statistický úřad, 2023). Zdá se, že jen zvýšení ceny cihel, betonu nebo oken vás stojí desítky tisíc korun navíc. A vaše pojištění to nezohledňuje.

- Modernizace nebo rozšíření - Přidali jste koupelnu, vyměnili jste střechu, udělali jste izolaci? Každá taková změna zvyšuje hodnotu domu. Podle Kooperativy může nová střecha zvýšit hodnotu o 15-20 %. Ale vaše pojištění to neví.

- Nedostatečná aktualizace smlouvy - Průměrný majitel aktualizuje pojistnou částku každé 4,2 roku. A to je příliš málo. Pokud jste například pojišťovali dům v roce 2018 na 2 miliony Kč, dnes by měl být pojištěn na 3,5-4 miliony. Ale většina z vás to neví.

Podle výzkumu KB Pojištění z roku 2023 72 % lidí odhaduje hodnotu své nemovitosti pomocí starých cen nebo odhadů, které podhodnocují skutečnou hodnotu o 25 %. To je jako byste si mysleli, že váš auto stojí 100 tisíc Kč, když jste ho koupili za 150 tisíc a nezvýšili jste jeho hodnotu ani o 1 %.

Co se stane při škodě?

Představte si situaci, kterou zažil uživatel "PetrD" na portálu Datalife.cz:

"Požár zničil 30 % mého domu. Měl jsem pojištění na 1,5 milionu Kč. Dnes je hodnota domu 3,2 milionu Kč. Vyplatili mi 1,4 milionu. To pokrylo jen 45 % rekonstrukce. Zbývající 850 tisíc jsem musel vypůjčit."

Toto není výjimka. Podle CSOB Pojištění z roku 2023 68 % lidí, kteří zažili podpojištění, mělo potíže s financováním rekonstrukce. Někteří se dostali do dluhů. Jiní museli přerušit opravy a žít v neúplném domě. A většina z nich to mohla předcházet.

Při totální škodě - například při požáru, který zničí celý dům - je situace ještě horší. Pokud máte pojištění na 2 miliony, ale dům dnes stojí 5 milionů, vyplatí vám pojišťovna jen 40 %. Zbývající 3 miliony musíte najít sám. A to při škodě, kdy už nemáte domov, nemáte peníze a nemáte čas.

Jak tomu předejít?

Podpojištění není nevyhnutelné. Existují jasná řešení, která vám to zamezí.

1. Používejte automatickou indexaci

Nejúčinnější způsob, jak se vyhnout podpojištění, je volba pojištění s automatickou indexací. Tato funkce automaticky zvyšuje pojistnou částku podle inflace a růstu cen stavebních materiálů. Podle českého pojištěního svazu má pojištění s indexací pouze 7 % případů podpojištění, oproti 63 % u tradičních smluv.

Uživatelka "Eva K." z Facebook skupiny "Chytrí majitelé nemovitostí" říká: "Díky indexaci se moje pojistná částka zvýšila o 47 % za 5 let. Při škodě jsem dostala plnou částku bez krácení."

2. Kontrolujte pojistnou částku aspoň jednou ročně

Nečekáte, až se něco stane. Každý rok si zkontrolujte, zda vaše pojistná částka odpovídá skutečné hodnotě. Nejlepší čas na to je v září - kdy se často vydávají nové tržní odhady. Pokud jste provedli jakoukoli rekonstrukci, aktualizujte smlouvu hned. To nezabere více než 5-7 pracovních dnů.

3. Používejte odborné kalkulačky

Nevěřte odhadům od souseda nebo starým cenám. Používejte odborné nástroje, jako je kalkulačka na stránkách Kooperativy. Ta zohledňuje:

- typ stavby (panel, cihla, dřevo)

- ročník výstavby

- celkovou plochu

- počet podlaží

- typ střechy a izolace

- aktuální ceny stavebních materiálů

Podle testů Státního pojištěního úřadu z roku 2023 má tato kalkulačka přesnost ±7,5 %. To je mnohem spolehlivější než odhad od kamaráda, který "věděl, že dům stojí 3 miliony, ale to bylo před 10 lety".

4. Zvažte "Pojištění bez limitu"

KB Pojištění v roce 2023 zavedlo produkt nazvaný "Pojištění bez limitu". V této smlouvě není pojistná částka vůbec uvedena. Místo toho se pojišťovna zavazuje vyplatit plnou obnovovací hodnotu bez jakéhokoli krácení. Toto řešení zcela eliminuje riziko podpojištění. Je to nejbezpečnější možnost - ale není to všechno, co každá pojišťovna nabízí.

Kdo je nejvíce ohrožen?

Podpojištění není rovnoměrně rozložené. Nejvíce je ohrožených:

- Majitelé starších domů - 78 % domů starších než 20 let je podpojištěno. Většina z nich má smlouvu z doby, kdy ceny stavebních materiálů byly o 40 % nižší.

- Majitelé, kteří neaktualizují smlouvu - 63 % majitelů má smlouvy starší než 5 let. To znamená, že jejich pojištění nezohledňuje růst cen za posledních 5 let, který činí 42,5 % (8,5 % ročně x 5 let).

- Lidé, kteří věří, že "to už mám" - 78 % českých majitelů nemovitostí neví, že jejich pojištění nemusí pokrývat skutečnou hodnotu. Toto je hlavní příčina problému.

Co dělat, pokud už jste podpojištěni?

Není pozdě. I když jste měli smlouvu 10 let bez změny, můžete to napravit.

- Zkontrolujte aktuální hodnotu své nemovitosti pomocí odborné kalkulačky.

- Porovnejte ji s pojistnou částkou ve vaší smlouvě.

- Pokud je rozdíl větší než 20 %, kontaktujte pojišťovnu a požádejte o změnu pojistné částky.

- Požádejte o přechod na automatickou indexaci nebo "Pojištění bez limitu".

Nejde o to, kolik platíte za pojištění. Dejte si na to pozor. Zvýšení pojistné částky z 2 milionů na 3,5 milionu zvýší roční pojistné o 150-300 Kč. To je cena jedné cestovky na víkend. Ale zároveň je to ochrana proti ztrátě milionů.

Co se děje na trhu?

Trh s pojištěním nemovitostí v Česku je dnes hodnocen na 18,5 miliardy Kč ročně. A růst je stále rychlý - 4,2 % za rok. Ale riziko podpojištění je stále největším problémem. Výzkum Kooperativy odhaduje, že podpojištění představuje potenciální ztrátu 11,7 miliard Kč ročně pro české majitele.

Na trhu dominují Kooperativa (35 %), Allianz (22 %), CSOB Pojištění (18 %) a Generali (15 %). Ale největší změna je ve výběru produktů. V roce 2020 používalo automatickou indexaci jen 28 % nových smluv. V roce 2023 už to bylo 45 %. Odborníci předpovídají, že do roku 2025 bude 75 % pojištění obsahovat indexaci. To je dobrý znamení - ale zatím to neznamená, že všichni jsou chráněni.

Český pojištění svaz v roce 2022 spustil kampani "Pojistěme si správně". Cílem je snížit počet případů podpojištění o 30 % do roku 2026. Ale to neznamená, že na to můžete čekat. Vaše nemovitost nečeká. Vaše peníze nečekají. Vaše bezpečnost nečeká.